楼市企稳信号深度解析:一线城市房价回升的底层逻辑与数据验证

2019年入行时,前辈常说:看楼市不能只看涨跌,要看结构。这句话在此刻显得格外精准。

数据回溯:企稳并非偶然

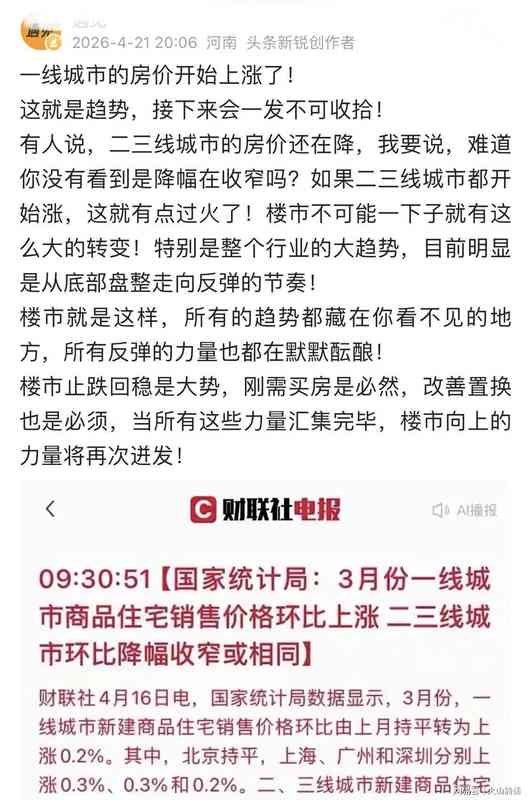

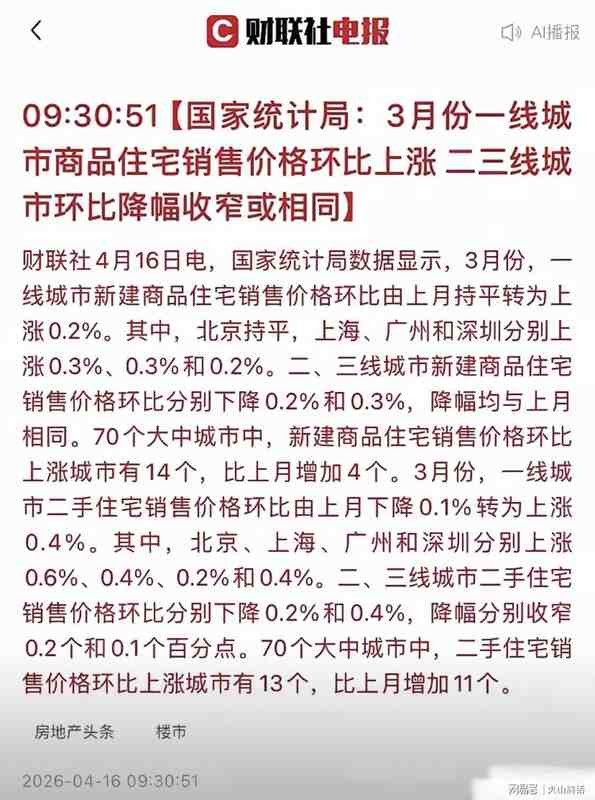

国家统计局最新发布的3月70城房价数据,揭示了一个关键转折:一线城市新建商品住宅环比上涨0.2%,二手房环比上涨0.4%,终结了连续11个月的下跌态势。北上广深四城全线翻红,这在近一年楼市下行周期中尚属首次。

但更值得关注的是变化的速度。深圳在认房不认贷政策落地后,二手房成交量环比增长37%;上海内环区域出现开发商提价动作;广州新房去化周期缩短至14个月。这些微观信号与宏观数据的共振,构成了本轮回暖的技术基础。

政策叠加:多维度支撑体系

政策工具箱的协同效应是本轮回暖的核心驱动力。低利率环境将房贷利率压至历史低位区间;降首付比例释放了改善型需求的购买力;优化限购令打破了部分城市的成交壁垒;增值税减免降低了交易摩擦成本。这四重政策形成合力,直接改变了买卖双方的预期博弈格局。

住建部明确坚持因城施策导向,要求支持刚需与改善型需求,推动市场从“以价换量”向“价稳量升”过渡。这一政策定位本身就限定了市场的运行区间——防大起大落,而非催生暴涨。

结构分化:市场的真实面孔

数据背后存在显著的分化特征。一线城市凭借人口集聚效应与资源集中优势,率先触底回升;但二三线城市仍处下行区间,虽然二手房降幅分别收窄0.2、0.1个百分点,下跌动能确实在减弱,上涨城市数量也增至14个,但这更多是筑底信号,而非启动信号。

判断市场走向,需要盯住三个核心指标:去化周期、挂牌量变化、带看量趋势。这三者的组合变化,才是预判短期走势的关键工具,而非单一日的成交数据或单一周的挂牌价格。

方法提炼:理性决策框架

基于上述分析,我总结出一套决策框架供同行参考:第一,看政策周期位置,当前处于宽松阶段,适合入场;第二,看城市能级,一线强于二线强于三线;第三,看产品属性,核心地段品质住宅优于远郊刚需盘;第四,看个人资质,首付比例与月供能力决定选择边界。

投机性需求的窗口期已过,当前市场以刚需入市、改善置换为主。在政策明确引导“稳”字当头的背景下,盲目追涨与恐慌杀跌同样不可取。

应用指导:执行层面的建议

对于已在市场中的参与者,建议关注置换窗口期。一线城市的改善型需求正在释放,但优质房源库存有限,若有置换需求应尽早行动。对于仍在观望的刚需群体,建议优先选择配套成熟板块,避免为概念付费。同时,密切关注LPR走势与地方政策微调,这些变量将直接影响购房成本。

楼市没有神话,只有结构性的机会与风险。在分化格局下,专业判断的价值正在凸显。