供给逐步回暖之际,锡价承压回落;板块联动效应凸显,市场情绪趋于谨慎。

锡价近期经历一轮较为剧烈的调整,从高位快速回落,主力合约收盘价显著下挫,市场氛围转向谨慎。这种变化源于多重因素叠加,其中供给端的边际改善成为主导力量。关键产区复产进程的推进,叠加整个有色贵金属板块的整体疲软,共同推动了本次回调。价格调整虽幅度较大,但也体现了市场对前期过度乐观预期的修正,基本面逻辑开始重新占据主导。

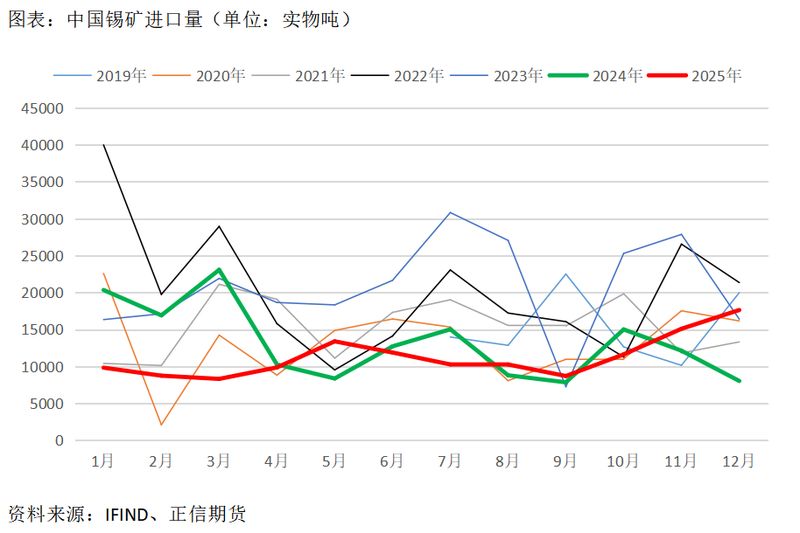

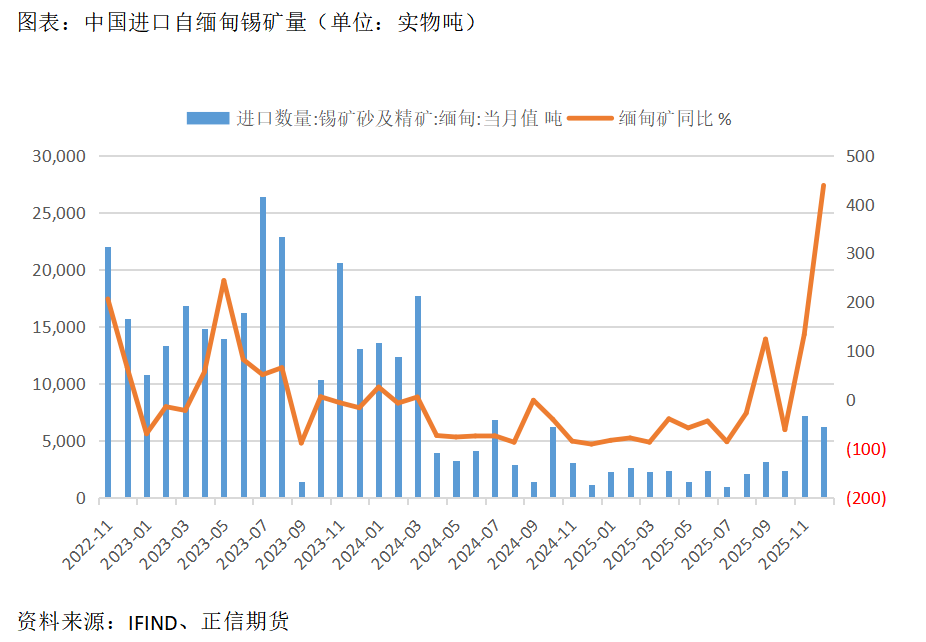

从供给角度剖析,本轮回调的核心在于进口锡矿供给的预期恢复。缅甸佤邦作为主要来源地,长期停产导致进口量连续两年下滑,市场对供给短缺的担忧一度支撑价格高企。然而,近期复产加速迹象明显,政府部门积极协调,进口数据显示年末已出现明显回升迹象。预计后续进口量将逐月改善,全年有望实现较好恢复。这种供给边际宽松,直接削弱了此前紧缺格局对价格的支撑力度。复产虽利好下游,但短期内对上游价格形成明显压力,产业链传导效应逐步显现。

宏观环境变化进一步放大了调整力度。中东局势持续发酵,油价高位震荡,通胀压力抬头,市场对全球货币政策路径产生疑虑。美联储宽松周期可能面临调整甚至逆转,金融属性定价受到考验。贵金属首当其冲,有色板块整体承压,锡价作为联动品种,估值压力随之增加。金融资金的撤离与避险情绪升温,共同导致价格高位失守。板块传导机制在当前环境下尤为显著,单一品种难以脱离整体趋势。

后市展望需综合多维度因素。首先,地缘风险若长期化,将持续抬升能源成本,抑制需求复苏,同时货币政策趋紧预期增强,对价格构成持续压力。其次,锡基本面预计呈现供需双增特征,供给增量依赖复产贡献,需求则源于半导体等新兴领域拉动。若全球经济保持稳定,紧平衡格局有望延续。回调后价格或逐步企稳,趋势性大跌概率较低,市场仍存在不确定性,需警惕外部扰动带来的反复。投资者可关注供给数据验证与宏观信号变化,理性把握调整中的机会。

锡市场正处于供给恢复与需求韧性并存的阶段,价格波动加大反映了预期切换的过程。短期承压属正常调整,中长期资源属性与产业需求仍提供支撑。持续跟踪复产进度与板块动态,有助于更好地理解市场走向。